目次

外国法人が日本に進出する場合

外国法人が日本に進出する場合、主な進出形態は、日本法人を子会社として設立する、日本に支店を設置する、この2種類です。両方とも日本で法人税の課税対象になります。よく質問がでますので、こちらにまとめました。

設立形態と税務上の違い

日本子会社を設立

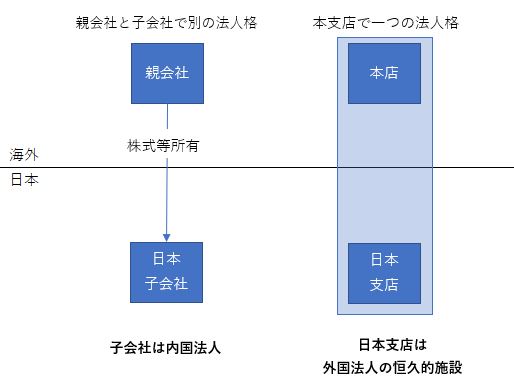

日本子会社は株式会社または合同会社の形態で設立されることが一般的ですが、これらの法人はいずれも、海外の親会社とは別の法人格を有し、法人税法上、内国法人として取り扱われます。

日本支店

日本支店は税務上、外国法人の恒久的施設として取り扱われます。恒久的施設は外国法人の一部分であり、法律上分離した法人格を有することにはなりません。

海外の法人の一部の部が日本にあるということをイメージしてください。

この場合、外国法人に本支店に対しては稼得する所得のうち日本支店の所得について、法人税が課されることになります。

日本での税務申告は必要で、日本でも法人税を納付する必要があります。

実効税率

実効税率は法人税、住民税及び事業税等を含みます

日本子会社

実効税率は日本子会社の資本金の額により異なります。

日本子会社の資本金が1億円以下である場合、実効税率は約34.6%となります。一方、資本金が1億円を超える場合、実効税率は約30.6%と低くなりますが、別途外形標準課税が課されることになります。

日本支店

基本的には日本子会社と同様です。

ただし日本支店の資本金が1億円を超えるかどうかについては、外国法人の本店の資本金を基に判定を行います。

住民税均等割

また、日本に支店を設置する場合、その支店の所在地で住民税均等割が課税されます。均等割とは、事務所の所在地の地方自治体で課税される税金であり、従業員数や資本金等の規模に応じて課税されるものです。

東京23区のみに事務所を有する場合、均等割の税額は、以下の通りとなります。

均等割りは赤字であっても毎年支払うことになります。海外の親会社の資本金が大きい場合には、この均等割りについてお話すると日本で支店を作るのではなく、子会社を設立したいということになります。なぜなら親会社が資本金10億以上ですと均等割りが年間95万円になってしまうのです。

日本の子会社の場合には その資本金で判定しますので、1千万円以下の資本金で会社を設立すれば 年間の均等割は7万円になります。

外形標準課税

日本子会社

日本子会社の資本金が1億円を超える場合、事業税(地方税)について外形標準課税の対象となります。

事業税付加価値割

報酬給与、純支払利子、純支払賃借料および単年度損益の合計額を課税標準とし、その1.26%

事業税資本割

資本金および資本剰余金の合計額を課税標準とし、その0.525%

日本支店

日本支店に対する外形標準課税の適用も基本的には日本子会社と同様ですが、実効税率と同様、資本金に基づく適用の有無は本店の資本金に基づき判定を行います。

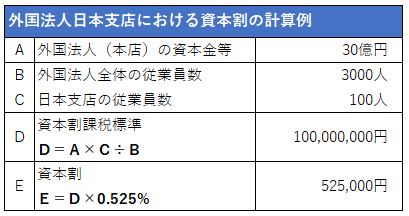

資本割の計算について外国法人特有の調整措置があります。

外国法人日本支店の資本割の課税標準は、本店の資本金をそのまま使用すると日本支店の事業規模を適切に反映せず巨額になることが多いため、本店の資本金と資本剰余金の合計額に、日本支店に勤務する従業員数の外国法人全体の従業員数に占める割合を乗じた金額を用いて計算します(下記ご参照ください)。

利益の送金

日本子会社

日本子会社が課税済利益を親会社へ送金する場合、配当を支払うことで利益を親会社へ還流することになります。

非上場の内国法人(日本子会社)から海外の親会社へ支払われる配当については、租税条約による減免がない場合、20.42%の源泉税が受領者に課されることになります。租税条約の申請書を出せば、免除できます。

日本支店

日本支店から本店へ課税済利益を送金する場合、源泉税の対象とはなりません。それは支店と本店は同じ会社だからです。